Термин Финансовая доступность (Financial inclusion) стал широко применяться примерно с 2005 года для обозначения деятельности по предоставлению возможности пользования финансовыми услугами людям, в первую очередь, малообеспеченным, и малому бизнесу современных финансовых услуг вне зависимости от места их проживания / функционирования. Эта проблема была поставлена в общем виде Генеральным Секретарем ООН была Кофи Аннаном в первом десятилетии 21 века, который отметил, что серьезным барьером развития мировой экономики является то, что для значительной части бедного населения планеты остаются недоступными.

В 2008 году был создан Альянс за финансовую доступность - Alliance for Financial Inclusion (AFI), который был призван помогать развивающимся странам вовлекать бедные слои населения и малый бизнес в разумное пользование услугами финансового рынка. В настоящий момент в Альянс входят центробанки, надзорные и контролирующие институты, ассоциации из почти 100 стран мира. Деятельность альянса поддерживается и координируется с Мировым Банком, «Большой Двадцаткой» (G-20), ООН.

В конце 2010 года было сформировано Глобальное партнерство за финансовую доступность (Global Partnership for Financial Inclusion, GPFI), которое стало объединяющей структурой для международных организаций в сфере финансовой доступности.

В 2011 году на Всемирном политическом саммите в Мехико была принята, так называемая «Декларация майя», в которой были обозначены приоритетные задачи мирового сообщества в целом и отдельных стран по повышению финансовой доступности.

В 2014 году к Декларации присоединился Банк России. На своем сайте российский регулятор дает более развернутое определение Финансовой доступности.

В структуре Банка России создано Главное управление рынка микрофинансирования и методологии финансовой доступности.

В 2018 году Совет директоров Банка России утвердил "Стратегия повышения финансовой доступности в Российской Федерации на период 2018 - 2020 годов" В стратегии определены основные цели деятельности по обеспечению финансовой доступности:

повышение уровня доступности и качества финансовых услуг для потребителей финансовых услуг на отдаленных, малонаселенных или труднодоступных территориях, субъектов МСП и групп населения с ограниченным доступом к финансовым услугам;

повышение скорости и качества доступа к финансовым услугам для населения, имеющего доступ к сети Интернет.

Для реализации первой цели по повышению доступности финансовых услуг необходимо сконцентрироваться на следующих основных группах потребителей:

Группы населения, проживающие на отдаленных, малонаселенных или труднодоступных территориях

Субъекты МСП

Группы населения с ограниченным доступом к финансовым услугам.

Что касается физической доступности, то по некоторым показателям Российская Федерация оказалась на уровне развитых стран, например, по обеспеченности офисами банков и банкоматами на душу населения. Хуже средних международных показателей – плотность банковских подразделений на единицу площади, пользование инвестиционными финансовыми услугами (за исключением банковских вкладов), страховыми услугами и др.

Впрочем, и с физической доступностью не все так просто. Распределение банковских и банкоматных сетей крайне неравномерное. Наблюдается избыточное предложение в Москве, Санкт-Петербурге, ряде других богатых регионов, в то время как в отдаленных депрессивных районах банковских офисов и банкоматов не хватает. При этом в последние два года финансовые институты активно сокращают свои региональные сети, в первую очередь, в финансово малоперспективных районах.

Проблема решается путем развития каналов дистанционного финансового сервиса. По статистике Банка России, доля граждан, использующих дистанционные каналы для банковских услуг увеличилось с 25% (2015 год) до 55% к концу 2018 года.

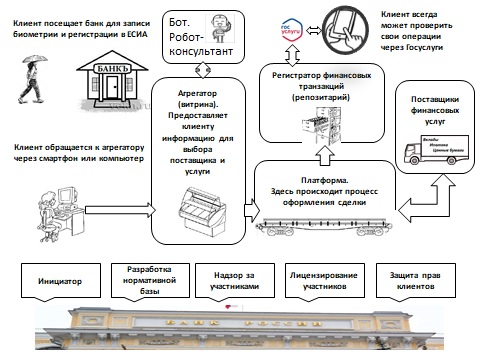

Развитие, удешевление и совершенствование дистанционных услуг с каждым годом приобретает все большее значение в деятельности ЦБ РФ. Одним из важнейших направлений работы в этом направлении в ближайшие годы является создание национального финансового маркетплейса.

Банк России ежегодно публикует «Обзор состояния финансовой доступности в Российской Федерации» (Обзор за 2018 год), а также «ИНДИКАТОРЫ ФИНАНСОВОЙ ДОСТУПНОСТИ» (Индикаторы за 2018 год).