Один из важнейших механизмов защиты потребителя – предупреждение его о возможных рисках при использовании товара или услуги. Не бывает абсолютно безопасных зажигалок, автомобилей, поэтому общество разработало систему предупреждения возможных негативных сценариев пользования этими товарами. И если для зажигалки вполне достаточно предупреждающих надписей и инструкции с картинками, то для безопасной эксплуатации автомобилей современное общество разработало гигантскую и очень дорогую систему обучения и лицензирования водителей, технического надзора, страхования, надзора за правилами дорожного движения и опять же обучения ПДД (причем в данном случае обучается чуть ли ни все население планеты, независимо от того, являются ли они автомобилистами, или нет).

Мир финансовых услуг некоторое время оставался в стороне от жесткого прессинга со стороны законодательства и защитников прав потребителей. Но к концу 20 века и особенно в начале века 21-го государства пришлось обратить особое внимание на защиту вкладчиков, заемщиков, страхователей, инвесторов. В России осознание экономической и социальной опасности от безграмотных и не предупрежденных потребителей пришло еще в 90-е годы в эпоху массовых финансовых пирамид. Кризис 2008 года со всей серьезностью поставил перед мировым сообществом задачу защиты людей от некоторых их собственных финансовых «забав» (например, массовой ипотекой или играми на финансовом рынке). Встать на защиту государственные институты были вынуждены не только из гуманитарных соображений. Финансовые рынки, которые вовлекли миллиарды частных клиентов, оказались под угрозой из-за массовых ошибочных решений потребителей. Пришлось усилилить государственный и межгосударственный надзор за розничным финансовым рынком. Кроме того, кризис простимулировал международное движение по повышению финансовой грамотности населения, в частности в рамках ОЭСР и «Большой Двадцатки».

За последние десять лет много было сделано для финансового просвещения граждан России. Теоретически повышение уровня финансовой компетентности гражданина должно способствовать его более рациональному финансовому поведению. Однако пока заметных положительных изменений мы не видим. Возможно, результативность глобальных и национальных стратегий, программ повышения уровня финансовой грамотности, надо оценивать через десятилетия. Но если это так, то пока потребитель не является по настоящему квалифицированным в отношении доступных ему финансовых услуг, приоритетными должна стать система предупреждений об опасности. Обращаясь к автомобильным аналогиям – яма на дороге, опасный поворот должны быть заранее однозначно обозначены, а об опасных процессах в самом автомобиле, которые обычный автомобилист не в состоянии отследить (например, перегрев двигателя), предупредить должны системы самотестирования машины.

В этом отношении отметим позитивный пример – принятый в 2013 году ФЗ «О потребительском кредите (займе)», который в целом обеспечивает необходимый уровень понимания заемщиком последствий своего финансового решения к моменту заключения договора. Сегодня, правда, ряд экспертов говорят, что кредиторы обходят нормы федерального закона, да и в плане предварительного предупреждения система практически не работает, однако все же при заключении договора заемщик оказывается значительно лучше «предупрежденным», чем, например, инвесторы или страхователи.

Нельзя сказать, что от финансовых институтов сегодня не требуется предупреждать инвесторов. Требования есть, причем их немало - о рисках совершения операций на финансовом рынке, о возможных конфликтах интересов, о нераспространении системы страхования вкладов на конкретные услуги. У самых ответственных финансовых институтов есть даже предупреждения о том, чтобы посетители не делали выводов исключительно на основе информации, представленной на сайте. Важно, что требования о предупреждении распространяются на сайты, мобильные приложения, которые сегодня стали основным каналом общения финансовой организации и клиентов (еще недавно предупреждать требовалось только в месте оказания услуги). Но все разумные требования оказываются практически неработающими в тех целях, для которых они принимались.

Обозначим три причины их неэффективности - это очевидная избыточность предупреждений, отсутствие единой формы их размещения, а также их неконкретность. Поскольку предупреждения не способствуют бизнесу самих финансовых институтов, то подразделения, занимающиеся маркетингом, прячут их во вложения, которые никто никогда не найдет, либо размещают в подвале страниц слепым шрифтом. То есть, предупреждающая информация размещается для того, чтобы в случае чего показать ее надзорному органу или в суде («мы предупреждали!»). Такой подход в корне отличает финансовый рынок от дорожного движения, где все основные участники -дорожные службы, ДПС, страховщики, - заинтересованы в сокращении аварийности и травматизма, т.е. в предупреждении водителя об опасностях.

Обозначим три причины их неэффективности - это очевидная избыточность предупреждений, отсутствие единой формы их размещения, а также их неконкретность. Поскольку предупреждения не способствуют бизнесу самих финансовых институтов, то подразделения, занимающиеся маркетингом, прячут их во вложения, которые никто никогда не найдет, либо размещают в подвале страниц слепым шрифтом. То есть, предупреждающая информация размещается для того, чтобы в случае чего показать ее надзорному органу или в суде («мы предупреждали!»). Такой подход в корне отличает финансовый рынок от дорожного движения, где все основные участники -дорожные службы, ДПС, страховщики, - заинтересованы в сокращении аварийности и травматизма, т.е. в предупреждении водителя об опасностях.

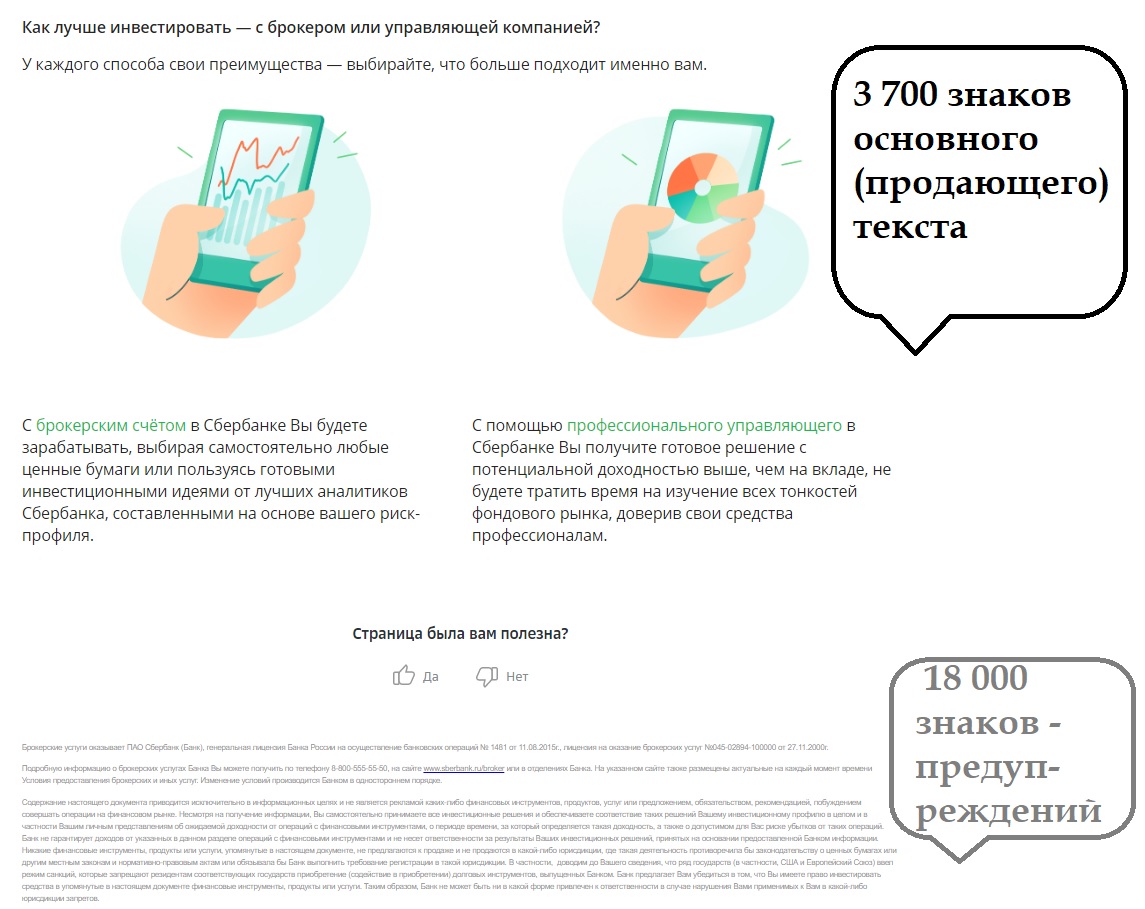

Давайте посмотрим, как предупреждает своих клиентов на рынке ценных бумаг один из самых ответственных и дисциплинированных финансовых институтов Сбербанк России. Посмотрите на страницу сайта «Зачем инвестировать и как начать это делать». Страница делится на две несоразмеримые части. Сначала идет 3 700 знаков крупного, отредактированного и хорошо иллюстрированного основного текста, а затем более 18 000 знаков предупреждений! Кому нужны эти 80% текста? Собственно говоря, Сбербанк сам подтверждает, что предупреждения не для клиентов. Вопрос о том, была ли она полезна посетителю сайта данная страница, размещен сразу после первых 20% текста. Разработчики сайта прекрасно понимают, что предупреждения читать никто не будет хотя бы потому, что физически это сделать невозможно. Теоретически можно скопировать этот слепой и мелкий текст и перенести в редактор, преобразовав его в нормальный формат. Но вряд ли вам удастся найти от Балтики до Охотского моря больше десятка таких продвинутых потребителей, которые, как правило, сами «докапываются» до возможных рисков. Предупреждения нужны для основной части инвесторов, но как раз они-то предупреждения Сбербанка и сотен других финансовых институтов не прочитают.

Знают ли о том, что предупреждения не работают, законодатели и представители надзорного ведомства? Конечно, знают. Почему они довольствуются полумерами, которые практически полностью девальвируют систему предупреждения? Полагаем, что основная проблема – конфликт интересов. С одной стороны, депутаты, Центральный банк заинтересованы в защите потребителей, но одновременно боятся нанести урон развивающемуся, но в общем-то довольно слабому российскому финансовому рынку – не отпугнуть от него частных инвесторов. Поэтому общее требование о предупреждении потребителей принимается, а его формат в основном остается в зоне ответственности продавца услуг.

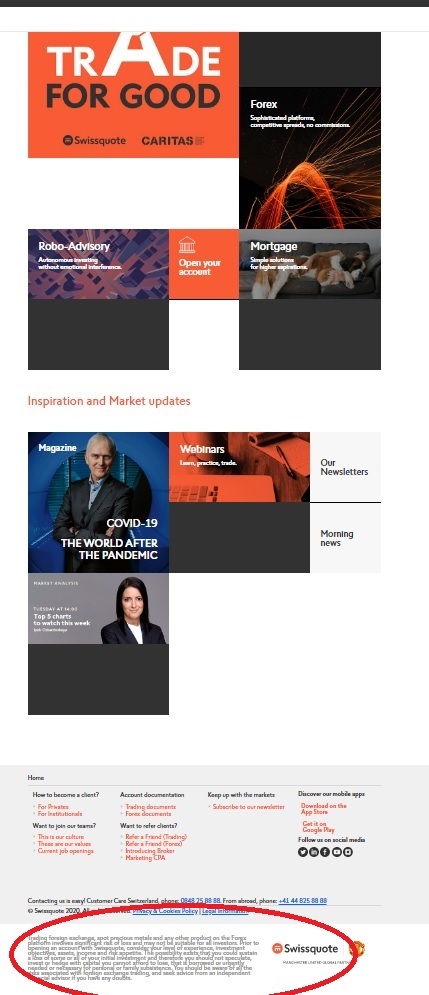

Кстати, такое двойственное отношение к потребителям и поставщикам услуг, по всей видимости, характерно не только для российского финансового рынка. Посмотрите на предупреждения о рисках торговли на рынках форекс, которые размещают на своих сайтах лицензированные финансовые институты Белоруссии и Швейцарии. Точно такой же, мягко говоря, нелегко читаемый текст в «подвале» длинной первой страницы сайта. Похоже, такая же история требование о предупреждении есть, а его форма не регламентируется.

Кстати, такое двойственное отношение к потребителям и поставщикам услуг, по всей видимости, характерно не только для российского финансового рынка. Посмотрите на предупреждения о рисках торговли на рынках форекс, которые размещают на своих сайтах лицензированные финансовые институты Белоруссии и Швейцарии. Точно такой же, мягко говоря, нелегко читаемый текст в «подвале» длинной первой страницы сайта. Похоже, такая же история требование о предупреждении есть, а его форма не регламентируется.

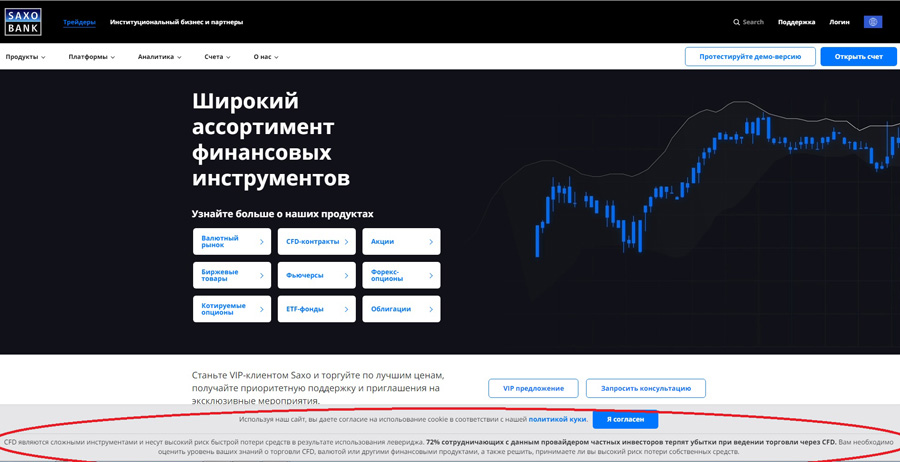

Но есть и позитивные примеры предупреждений, которые вполне можно взять на вооружение. Вот, например, сайты Saxo Bank и eToro - финансовых институтов из стран ЕС, которые занимаются торговлей на рынке форекс, в том числе контрактами CFD. На сайте eToro на самом верху, а на сайте Saxo Bank внизу мы видим контрастное (черным на белом фоне) предупреждение о рисках торговли контрактами CFD. Эти предупреждения закреплены на странице, поэтому постоянно видны.

Но самое интересное в них сам текст: «CFD являются сложными инструментами и несут высокий риск быстрой потери средств в результате использования левериджа. 72% сотрудничающих с данным провайдером частных инвесторов терпят убытки при ведении торговли через CFD. Вам необходимо оценить уровень ваших знаний о торговли CFD, валютой или другими финансовыми продуктами, а также решить, принимаете ли вы высокий риск потери собственных средств» (Саксо Банк в русском переводе).

Точно такое же объявление, но на английском языке мы видим на сайте eToro. Отличие только в доле частных инвесторов, которые терпят убытки – в данном случае их 75%.

Указание уровня реализовавшихся рисков по конкретному финансовому институту важно не только для предупреждения об опасности операций на рынке CFD. Оно становится для потребителя критерием выбора конкретного поставщика. Разброс негативных исходов, указанных на сайтах европейских брокеров, которых нам удалось отследить, составил от 71 до 82%. Возможно брокеры, у которых повышенная доля негативных клиентских историй, могли бы похвастаться более высокими прибылями «везунчиков», но указывать прежние доходы в рекламе не дозволяется, а требование публикации доли негативных исходов мотивирует компании на снижение именно этого показателя.

Впрочем, для неискушенного российского инвестора важно сообщить не показатели конкретного финансовых институтов, а общий уровень реализовавшегося риска по конкретному финансового продукту или услуге. Если мы говорим об инвестиционных инструментах, вкладах, то для потребителя важнейшими показателями будет доля договоров, по которым финансовые институты допустили дефолты.

В соответствии со Стратегией повышения финансовой грамотности в Российской Федерации на 2017 - 2023 годы каждый финансово грамотный россиянин должен знать о рисках на рынке финансовых услуг. Однако ни в одном учебнике по финансовой грамотности не дается инструмент для самостоятельного определения уровня риска. Собственно говоря, без статистики его определить и невозможно. Наиболее точную информацию по дефолтам и другим негативным сценариям может предоставить АСВ (если речь идет о банках) и Банк России по другим финансовым институтам.

Если мы хотим, чтобы граждане совершали сознательный выбор финансовых инструментов, понимали вероятность тех или иных рисков, то необходимо их информировать о реализовавшихся рисках за последний отчетный период. Давайте попробуем смоделировать, как это через 2 года может выглядеть в реальности.

(Для вкладчиков банков) «В течение 2021 года по _% договоров вкладов в сумме более 1,4 млн рублей возникли проблемы с возвратом вкладов.»

(Для пайщиков КПК) «В 2021 году заключено __ тысяч договоров КПК со своими пайщиками на передачу сбережений. В течение 2021 года по __ тысяч договорам сбережения не были возвращены пайщикам или возвращены не вовремя.»

(Для клиентов МФК) «В 2021 году граждане заключили ___ договоров о вложении своих денежных средств в МФК. Проблемы возврата средств (отказ в возврате или задержка в возврате) в 2021 году зафиксированы по ___ договорам.»

(Для клиентов форекс-дилеров) «По результате торговли на рынке форекс в 2021 году граждане – клиенты форекс-дилеров получили убыток в __% случаев.»

Никакая «тревожная» информация не дойдет до потенциального потребителя, если не будет четких и однозначных требований к формату ее размещения. Полагаем Банк России мог бы разработать 5-7 различных стандартных блоков для интернет-сайтов, мобильных приложений, которые должны размещаться непосредственно на всех страницах сайтов финансовых организаций, посвященных данной услуге. Эти блоки могут быть либо жестко закреплены на странице, либо размещаться в верхней правой части страницы.

Полагаем, что качественно размещенные и содержательные предупреждения о рисках позволят улучшить качество инвестиционных решений граждан, что в конечном итоге будет способствовать формированию более устойчивого и финансового рынка.