Девятилетняя история российского микрофинансирования заставляет с осторожностью относиться к предложениям по привлечению в эту сферу инвестиций граждан. За последние три года не менее 25% микрофинансовых организаций, которые привлекали деньги населения, прекратили свою деятельность, и теперь у частных инвесторов есть серьезные проблемы с возвратом своих вложений. Кроме того, микрофинансовая легенда часто использовалась мошенниками для создания финансовых пирамид.

«Строителя» финансовой пирамиды не очень волнует проблема возврата денег инвесторам. До поры до времени, пока привлекается много новых клиентов, пирамида легко может расплатиться по текущим требованиям за счет новых поступлений. А после того, как входящий финансовый поток начинает иссякать, пирамида закрывается, деньги выводятся с баланса мошеннической компании.

Но для того, чтобы привлечь деньги, надо установить привлекательные для граждан ставки. Теоретически они могут быть любыми - в некоторых случаях мы видели ценники с несколькими тысячами процентов годовых. Однако слишком большие проценты вызывают недоверие у людей. Чтобы развеять сомнения, надо объяснить «скептикам», как компания получает высочайшие доходы, которых должно хватить как ей, так и инвесторам. И здесь микрофинансирование еще пару лет назад с займами по 700-800% годовых позволяло нарисовать не слишком искушенным инвестором простую перспективу больших и быстрых доходов. Не так много людей брали займы в микрофинансовых организациях, но большинство через СМИ, интернет не раз слышали о драконовских ставках по займам 2-2.5% в день. И недобросовестные финансисты эффективно пользовались осведомленностью широкой аудитории о «сверхдоходности» микрофинансовой деятельности.

Особенно часто микрофинансовая легенда использовалась мошенниками в 2013-2015 годах. Потом Банк России усилил контроль за микрофинансовыми организациями, были существенно ограничены предельные ставки по микрозаймам для граждан. Однако в и последующие годы микрофинансовые легенды регулярно появлялась в схемах недобросовестных бизнесменов. Напомним, что, якобы, «микрофинансированием» занималась печально известная компания Кэшбери, которая безвозвратно позаимствовала у россиян несколько миллиардов рублей. Артур Варданян и его подручные «гарантировали» инвесторам по 250-400% годовых. Для объяснения своей «щедрости» они указывали на сайты своих микрокредитных компаний, которые «выдавали» займы по 2 процента в день, т.е. по 730% годовых. Никакой другой роли кроме витрины для микрофинансовой легенды МКК, принадлежавшие компании Кэшбери, не выполняли. Займов в реальности они не выдавали, никакой микрофинансовой деятельности не вели. По таким ставкам ссуды не могли в 2017-2018 годах заинтересовать ни одного заемщика.

Но встречаются значительно более сложные, менее однозначные для оценки предложения.

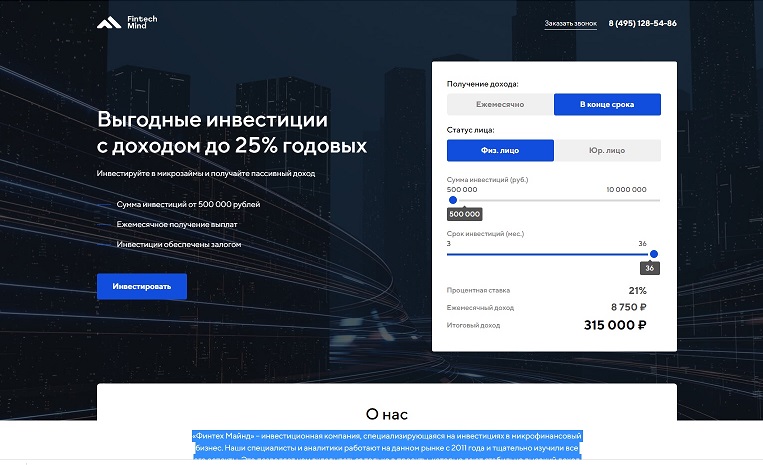

В мае 2020 года в интернете появилась реклама инвестиций компании ООО «Финтех Майнд». По описанию на сайте, проект не имеет ничего общего ни с «финтехом», ни с «майндом». Речь идет о инвестициях в микрофинансировансовую деятельность. Инвесторам предлагаются шоколадные условия – доход в размере от 16 до 25% годовых. Минимальная сумма вложений - 0.5 миллиона рублей.

В мае 2020 года в интернете появилась реклама инвестиций компании ООО «Финтех Майнд». По описанию на сайте, проект не имеет ничего общего ни с «финтехом», ни с «майндом». Речь идет о инвестициях в микрофинансировансовую деятельность. Инвесторам предлагаются шоколадные условия – доход в размере от 16 до 25% годовых. Минимальная сумма вложений - 0.5 миллиона рублей.

Напомним, что по закону микрофинансовые организации могут привлекать деньги граждан, но только в том случае, если они имеют статус микрофинансовой компании (МФК). МФК должна иметь капитал не менее 70 миллионов рублей, сдавать регулярную отчетность в Банк России, соблюдать достаточно строгие нормативы. Ну и, конечно, компания должна быть включена в государственный реестр микрофинансовых организаций в качестве МФК. В настоящее время в реестре примерно микрофинансовых 1680 организаций и только 37 из них имеют статус МФК. Остальные значатся как микрокредитные компании (МКК), которые могут выдавать обычным гражданам займы, но им запрещено привлекать деньги граждан.

Отметим, что условия, предлагаемые компанией «Финтех Майнд», значительно более привлекательные для инвесторов, чем те, которые предлагают настоящие МФК. Во-первых, закон не позволяет микрофинансовым компаниям привлекать от граждан менее 1.5 миллиона рублей, в, во-вторых, у большинства МФК ставки не превышают 16% годовых, и только в нескольких случаях они доходят до 19-21%. Не совсем понятно, за счет чего компания может обеспечивать такую высокую доходность на высоко конкурентном рынке микрофинансирования?

Созданное в январе этого года ООО «Финтех Майнд» заявило уставной капитал в размере одного миллиона рублей. Внесен этот миллион или нет, неизвестно, но на сайте компании красуется крупное объявление, что «суммарный объем средств, который мы привлекли составляет более 740 миллионов рублей». Поверить в такую успешность инвестиционного проекта, который вышел в свет в конце марта или начале апреля, трудно. За все это время компанией интересовалось в Яндексе немногим более 200 человек. Мы видим два возможных объяснения этой цифры (если, конечно, она не придумана). Могут быть 1-2 якорных инвестора, которые сразу занесли в проект большую сумму денег. Это могут быть люди, близкие к учредителям. Впрочем, в этот вариант не очень верится, о чем мы поговорим ниже.

Более вероятно, что под словом «мы» авторы сайта имеют не только что созданное ООО, а «команду» (учредителей и руководителей). С такого рода объяснениями «наших достижений» мы не раз встречались как у добросовестных, так и недобросовестных участников рынка. По крайней мере, у одного из членов команды – учредителя и стопроцентного владельца акций Андрея Котова опыт организации микрофинансовой деятельности имеется. С 2011 года он учредитель и руководитель микрофинансовой организации ООО «Кредит 911» (кстати, на сайте «Финтех Майнд» утверждается, что «наши специалисты на рынке микрофинансирования с 2011 года»). С 2016 года эта организация обрела статус микрофинансовой компании (МФК), то есть имела полное право привлекать деньги населения. Почему мы говорим в прошедшем времени? 12 декабря 2019 года Банк России исключил МФК из реестра за многочисленные и неоднократные нарушения нормативов, правил и т.п. Причем список этих нарушений состоял из 14 пунктов! А в феврале 2020 года регулятор направил в саморегулируемую организацию арбитражных управляющих просьбу представить кандидатуру управляющего для банкротства «Кредит 911».

Чем же запомнилась микрофинансовая организация «Кредит 911»? Во-первых, в последние 2 года своей деятельности она привлекала инвестиции граждан, вероятно, по самым высоким процентам на рынке МФК. Во-вторых, активной рекламой (как займов, так и инвестиций). Наконец, в-третьих, компания, похоже, не слишком церемонилась со своими заемщиками при взыскании просроченных долгов, о чем свидетельствует отзывы в интернете, а также данные с сайта Измайловского суда, который сообщает об удовлетворенных исках граждан к МФК по статье 14.57 КоАП РФ («Нарушение требований законодательства о защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности»).

Чем же запомнилась микрофинансовая организация «Кредит 911»? Во-первых, в последние 2 года своей деятельности она привлекала инвестиции граждан, вероятно, по самым высоким процентам на рынке МФК. Во-вторых, активной рекламой (как займов, так и инвестиций). Наконец, в-третьих, компания, похоже, не слишком церемонилась со своими заемщиками при взыскании просроченных долгов, о чем свидетельствует отзывы в интернете, а также данные с сайта Измайловского суда, который сообщает об удовлетворенных исках граждан к МФК по статье 14.57 КоАП РФ («Нарушение требований законодательства о защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности»).

Начиная с конца 2019 года, Измайловский суд принимает иски к «Кредит 911» исключительно, касающиеся невозврата компанией долга по договорам займа. Есть информация об исках к этой организации от юридических лиц на сайте арбитражного суда.

Большие непокрытые обязательства «Кредита 911» делает маловероятным то, что новое созданное Андреем Котовым ООО могло привлечь крупные якорные инвестиции, тем более на фоне развивающегося коронавирусного кризиса.

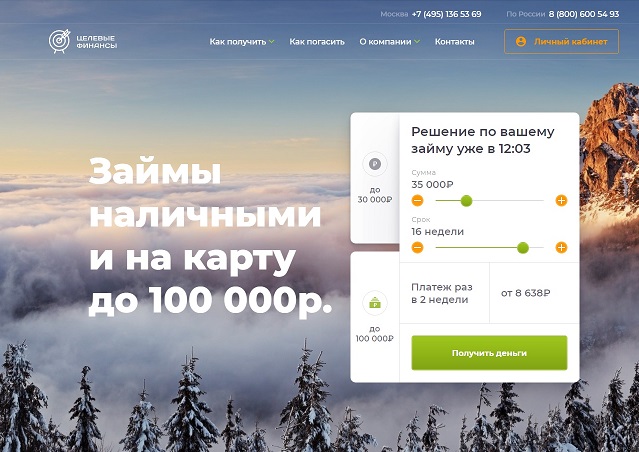

Если «Финтех Майнд» не является микрофинансовой организацией, а «Кредит 911» уже не микрофинансовая организация, то в какой микрофинансовый бизнес предполагается вкладывать деньги инвесторов? Похоже, речь идет о микрокредитной компании «Целевые финансы», зарегистрированной в 2018 году. По крайней мере, «Финтех Майнд» предлагает инвесторам в качестве обеспечения инвестиций залог прав требований по договорам займов, которые были выданы «Целевыми финансами». Учредило эту МКК известная на рынке ООО «Финтегра», которое давно занимается продажей микрофинансовых организаций и КПК. Судя по данным Яндекса, МКК была спящей и активной деятельностью не занималась. Вероятно, продать компанию длительное время не удавалось. В ноябре 2019 года она даже получила статус организации «в процессе ликвидации». Но в декабре «Финтегра», по всей видимости, все же продает компанию и в качестве единственного учредителя МКК становится Лариса Котова, а руководителем Олег Цыпруш – который вскоре оказывается и директором по маркетингу ООО «Финтех Майнд». Московский офис «Целевых финансов», по всей видимости, «совершенно случайно» расположился в том же доме в Семеновском переулке, где и «Кредит 911».

С января заработал сайт новой МКК, на котором тут же появились отзывы довольных заемщиков, причем в некоторые из них сообщали, что неоднократно брали займы в этом МФК. Кроме того, сайт сообщает о 100 миллионах рублей, предоставленных займов и 10 тысячах заемщиках. Поверить в такие успехи организации, которая начала свою активную деятельность за месяц до карантина, мягко говоря, трудно. Впрочем, откровенно выдуманную информацию сегодня можно встретить на сайтах вполне добропорядочных финансовых институтов. В данном случае можно говорить о недобросовестности маркетологов, которые готовы дезинформировать клиентов – лишь бы повысить продажи.

С января заработал сайт новой МКК, на котором тут же появились отзывы довольных заемщиков, причем в некоторые из них сообщали, что неоднократно брали займы в этом МФК. Кроме того, сайт сообщает о 100 миллионах рублей, предоставленных займов и 10 тысячах заемщиках. Поверить в такие успехи организации, которая начала свою активную деятельность за месяц до карантина, мягко говоря, трудно. Впрочем, откровенно выдуманную информацию сегодня можно встретить на сайтах вполне добропорядочных финансовых институтов. В данном случае можно говорить о недобросовестности маркетологов, которые готовы дезинформировать клиентов – лишь бы повысить продажи.

В целом краткий анализ инвестиционных предложений компании «Финтех Майнд» приводит к малоутешительным выводам. Пожалуй, единственным положительным моментом здесь является то, что у компании есть партнер, который действительно ведет микрофинансовую деятельность. Однако мы пока не знаем, какая доля от привлеченных денег идет на эту деятельность? Если мы поверим в то, что написано на упомянутых сайтах, то получится странная арифметика: «Финтех Майндз» привлек за четыре месяца 740 миллионов рублей, а партнерская МКК «Целевые финансы» разместила только 100 миллионов. А куда делись еще 640 миллионов? Лежат мертвым грузом? О какой тогда эффективности микрофинансовой деятельности можно говорить?

Впрочем, это, возможно, нелепости, придуманные рекламщиками. Гораздо больше вопросов возникает по сути деятельности упомянутых компаний.

Без разрешений Банка России «Финтех Майнд» не имеет права вести целенаправленную деятельность по привлечению денежных средств граждан, но ведет такую деятельность, в том числе, размещает рекламу.

Не имея права привлекать деньги граждан, МКК «Целевые финансы» их все-таки привлекает через партнерскую «Финтех Майнд». Надеемся, что надзорные органы дадут правовую оценку этому неоднозначному тандему двух компаний.

Но главное, на что должны обратить внимание потенциальные инвесторы – это на огромные непокрытые обязательства, которые имеет организатор нового бизнеса. Образно говоря, у дверей учредителя «Финтех Майнд» стоит очередь кредиторов по его прежним проектам. Нет никакой гарантии, что, получив доходы, он направит их на то, чтобы рассчитаться с новыми инвесторами.

Но даже если исходить из презумпции добросовестности финансовой организации и считать, что тандем «Финтех Майнд» - «Целевые финансы» будут действовать безотносительно к долговым обязательствам по старым бизнесам учредителя, остается серьезный вопрос о качестве и эффективности менеджмента. По крайней мере, опыт руководства «Кредит 911» должен скорее насторожить потенциальных инвесторов, чем расслабить.