Недавно в Федеральный фонд прислали любопытную рекламу займов, которые рассылает по СМС московским пенсионерам Сельскохозяйственный кредитный потребительский кооператив «Ростпенсион» из Приуралья. Несмотря на то, что Фонд занимается защитой прав вкладчиков и инвесторов, предложение Ростпенсиона показалось нам слишком опасным для пенсионеров, которые могут не разобраться в ловушке, в которую может заманить их этот кооператив.

Недавно в Федеральный фонд прислали любопытную рекламу займов, которые рассылает по СМС московским пенсионерам Сельскохозяйственный кредитный потребительский кооператив «Ростпенсион» из Приуралья. Несмотря на то, что Фонд занимается защитой прав вкладчиков и инвесторов, предложение Ростпенсиона показалось нам слишком опасным для пенсионеров, которые могут не разобраться в ловушке, в которую может заманить их этот кооператив.

Почему сельхозкооперация вдруг неожиданно стала раздавать займы столичным, а не своим пенсионерам? Это первый вопрос, который хочется задать законодателям и надзорному органу. СКПК по своему смыслу предназначены для взаимопомощи сельхозпроизводителей, граждан, занимающихся приусадебным хозяйством, жителей сельской местности. По крайней мере, они должны составлять основной костяк пайщиков сельскохозяйственного кооператива. Здесь же получается интересная картина: давно существующий в Кирове и Кировской области кооператив открыл офисы в разных крупных городах страны и предлагает деньги пенсионерам. Собранные деньги от сельхозпроизводителей и жителей села и отправляются в города, где возможностей получить кредит и так значительно больше. Вряд ли для этого создавался ФЗ О сельскохозяйственных кооперативах.

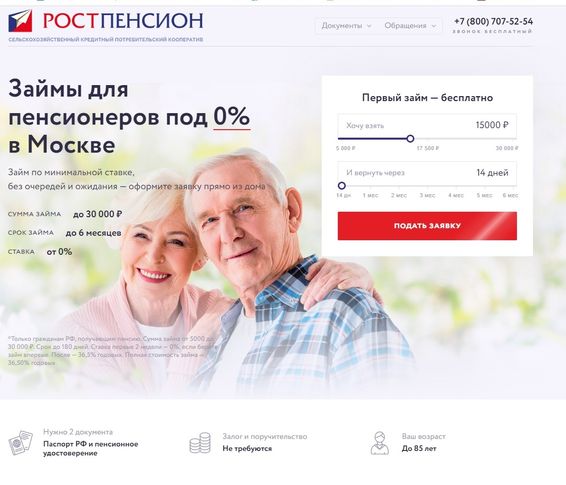

Пару месяцев назад кооператив добрался до столицы, «любезно» распахнув для пенсионеров в возрасте до 85 лет офис на четвертом этаже сталинской пятиэтажки без лифта рядом с Курским вокзалом. Впрочем, за физические неудобства москвичам предлагалось достойное вознаграждение. «Займы под 0%... без очереди и ожиданий».

Бесплатные займы невозможны. Это может быть только для затравки один раз или он на самом деле не бесплатный. Специально для зорких, внимательных и недоверчивых пенсионеров тут же на сайте мелким и слепым шрифтом разъясняется, что бесплатно только первые две недели, а потом действует ставка 0,1% в день или 36.5% годовых. Согласитесь, это явно не бесплатно. Правда, «удивительный сайт» все предусмотрел, и сразу после фразы 0% он пишет, что займы по минимальной ставке!

Так ли это? Займы выдают в сумме до 30 тысяч рублей на срок до 6 месяцев. Обращаемся к сайту Банка России в раздел «Ключевые показатели», здесь есть таблицы «Среднерыночные значения полной стоимости потребительского кредита (займа)». Это очень важные таблицы, поскольку В соответствии с законодательством, полная стоимость кредита (ПСК) не может превышать средний показатель по рынку более, чем на треть. Находим таблицу Полной стоимости кредитов для СКПК за предыдущий квартал (август 2021 года). Находим строку: займы на срок от 61 до 181 день в сумме до 30 тысяч рублей без обеспечения. Средняя полная стоимость кредита для таких займов в СКПК – 30,074% годовых. Так что утверждение, что кооператив выдает займы по минимальной ставке неправда: кооператив кредитует московских пенсионеров на 20% дороже, чем в среднем выдают СКПК. Но максимально разрешенную ставку Ростпенсион, вроде бы, не превышает (она чуть выше 40%).

Почему «вроде»? Потому что на самом деле все обстоит гораздо хуже для заемщиков. Мы посетили столичный офис кооператива и попросили проверить, на что может рассчитывать пенсионер, впервые попавший в кооператив. Комната площадью метров 12, одна девушка, которая в ходе разговора раз 10 повторила, что она всего лишь нанятый сотрудник, не все знает, и предлагала за более подробной информацией обращаться в славный город Киров по телефону горячей линии кооператива. Надо сказать, что с девушками горячей линии из бывшей Вятки мы имели удовольствие пообщаться еще до прихода московский офис. Там разговор был еще более короткий. Все, что превышало объем информации, представленный на сайте, предлагалось уточнить у юристов кооператива. Как связаться с юристами? Они сами вам перезвонят! Естественно, ни один вятский юрист нам не перезвонил, поэтому мы и пришли с «пенсионером» оформлять заем в привокзальный офис.

«Пенсионер» попросил Ростпенсион одолжить ему 20 тысяч рублей на полгода. Девушка моментально ввела данные в систему, и через пять минут получила из «центра» сообщение о том, что заем одобрен, правда, в сумме 13 тысяч рублей. Почему? Не знаю. При этом она сразу предупредила, что для получения займа необходимо будет предъявить бумажное подтверждение статуса пенсионера – пенсионную книжку или справку (у нашего «пенсионера» была только социальная карта, которой для вятских финансистов оказалось недостаточным).

Недоверие, конечно, неприятно, но нас в большей степени интересовали текст договора и Полная стоимость кредита. Договор вы обязательно получите заранее, как полагается… но непосредственно перед тем как получить заем. Что касается реального ПСК, то по таблицам за полугодичный заем в 15 тысяч рублей надо будет ежемесячно возвращать по 1 450 рублей.

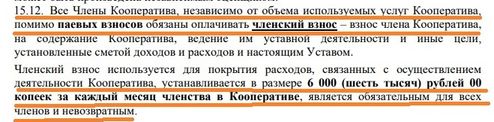

1 450 рублей? За шесть месяцев это будет 8 700 рублей. Ставка получается 116% годовых, а отнюдь не 36,5%. Это более чем в 3 раза превышает максимально допустимую ПСК. Для того, чтобы получить заем, надо стать членом кооператива, а любой действительный член кооператива обязан каждый месяц выплачивать членский взнос в размере 1 тысячи рублей. Членский взнос в ПСК не входит?

На самом деле в ФЗ «О потребительском кредите (займе)» четко определено, что учитывается при расчете ПСК. В частности при расчете учитываются «платежи заемщика в пользу кредитора, если обязанность заемщика по таким платежам следует из условий договора потребительского кредита (займа) и (или) если выдача потребительского кредита (займа) поставлена в зависимость от совершения таких платежей».

А можно отказаться от членского взноса? Нельзя. А какие права мне дает членство в кооперативе? Возможность получить заем. То есть, выдача потребительского займа поставлена в жесткую зависимость от уплаты членских взносов кредитору. Причем никаких иных потребительских выгод, кроме возможности получить заем, членство в кооперативе не дает.

Покидая Ростпенсион, нас обуревали смешанные чувства. С одной стороны, беседа с молодой представительницей кооператива подтвердила наши опасения, что кооператив прячет реальную процентную ставку в членские взносы. Но с другой – направляясь на Курский вокзал, мы на самом деле ожидали услышать значительно более скверное предложение. Мы заранее познакомились с Уставом Ростпенсиона. Так вот в этом основополагающем документе черным по белому написано, что обязательный членский взнос составляет 6 тысяч рублей в месяц и только по специальному решению Правления на основании заявления заемщика он может быть уменьшен до 1 тысячи! Если Правление заартачится и не захочет сократить взнос, то за полгода по займу в 15 тысяч пенсионеру придется заплатить почти 40 тысяч рублей или более 500% годовых. «Такого не может быть. Таких процентов сейчас нет» - скажут некоторые К сожалению, подобные перспективы общения с Ростпенсионом подтверждаются судебной практикой. В сети вы без труда найдете ссылки на решения судов о взыскании с заемщиков СКПК Ростпенсион и ныне ликвидированного КПК Ростпенсион сумм фантастических членских взносов.

Покидая Ростпенсион, нас обуревали смешанные чувства. С одной стороны, беседа с молодой представительницей кооператива подтвердила наши опасения, что кооператив прячет реальную процентную ставку в членские взносы. Но с другой – направляясь на Курский вокзал, мы на самом деле ожидали услышать значительно более скверное предложение. Мы заранее познакомились с Уставом Ростпенсиона. Так вот в этом основополагающем документе черным по белому написано, что обязательный членский взнос составляет 6 тысяч рублей в месяц и только по специальному решению Правления на основании заявления заемщика он может быть уменьшен до 1 тысячи! Если Правление заартачится и не захочет сократить взнос, то за полгода по займу в 15 тысяч пенсионеру придется заплатить почти 40 тысяч рублей или более 500% годовых. «Такого не может быть. Таких процентов сейчас нет» - скажут некоторые К сожалению, подобные перспективы общения с Ростпенсионом подтверждаются судебной практикой. В сети вы без труда найдете ссылки на решения судов о взыскании с заемщиков СКПК Ростпенсион и ныне ликвидированного КПК Ростпенсион сумм фантастических членских взносов.

Получается, что расчет представительницы московского офиса, в котором с нас пытались взять всего лишь в 3 раза больше максимума, разрешенного законом, - это еще «дружеский вариант» (нам повезло).

Если называть вещи своими именами, то Ростпенсион фактически дезинформирует пенсионеров с помощью ловкой эквилибристики понятиями стоимость займа и членские взносы. Для прокуратуры кооператив может прикрыться тем, что устав выложен на сайте, и любой потенциальный пайщик может его почитать. Тем более, что в Москве, вообще нам предложили лайт – вариант с предварительным уведомлением. Но факт остается фактом: за заем люди платят в несколько раз больше, чем это разрешено законом. Нам не до конца понятна логика судебных решений, в которых обязательный для получения займа платеж выводится из расчета Полной стоимости кредита. Мы направили просьбу в Банк России и СРО с просьбой проверить деятельность СКПК Ростпенсион на предмет исполнения ФЗ О потребительском кредите», а пока категорически не рекомендуем пенсионерам с ним иметь дело.